在涉外材料办理中,有一类文件并不算“高频”,但一旦被要求,很多人都会感到陌生——个人所得税纳税记录。

本次案例即属于这一情形。客户已经开具了个人所得税纳税记录,明确告知文件将在 尼日利亚 使用。

一、什么是个人所得税纳税记录公证

首先需要明确的是,公证并不是重新出具税务证明。

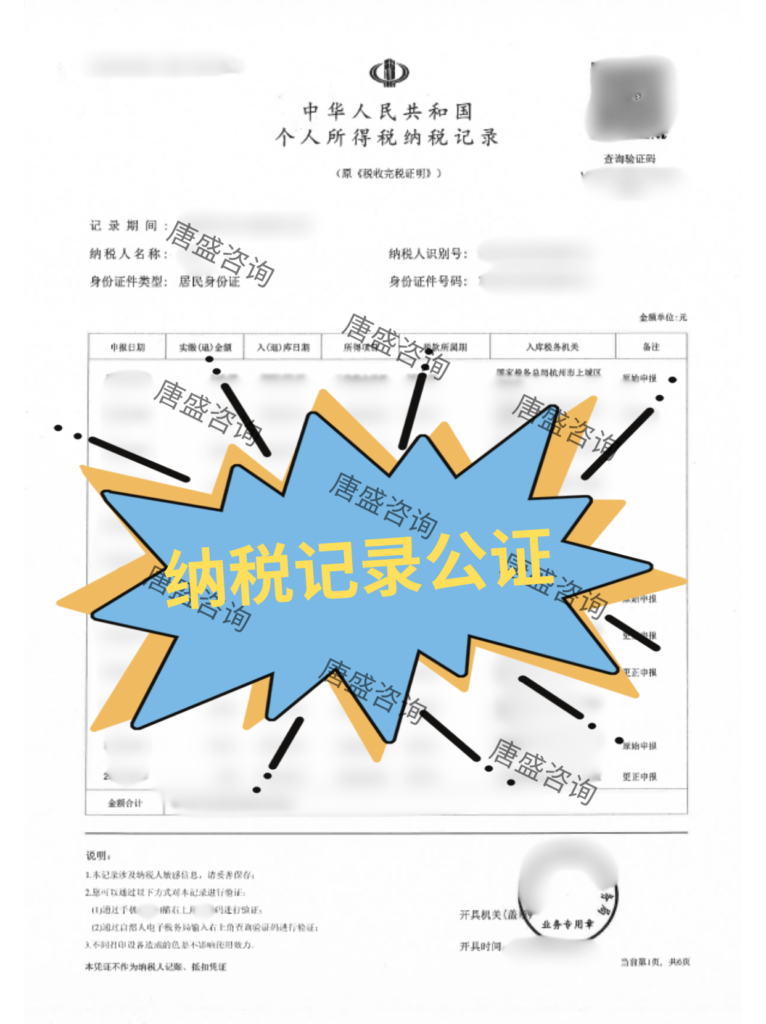

个人所得税纳税记录,本身由税务机关依法出具,反映的是特定期间内的纳税情况。公证处在此基础上所做的,并不是核实税额或评价纳税行为,而是对文件本身的形式与真实性进行法律确认。

在实务中,个人所得税纳税记录常见的公证事项主要有两种表述方式:

- “个人所得税纳税记录”公证

- “复印件与原件相符”公证

两种表述在涉外使用中都较为常见,具体采用哪一种,通常会结合文件内容、公证处出证习惯以及实际使用需求来确定。

二、个人所得税纳税记录如何取得

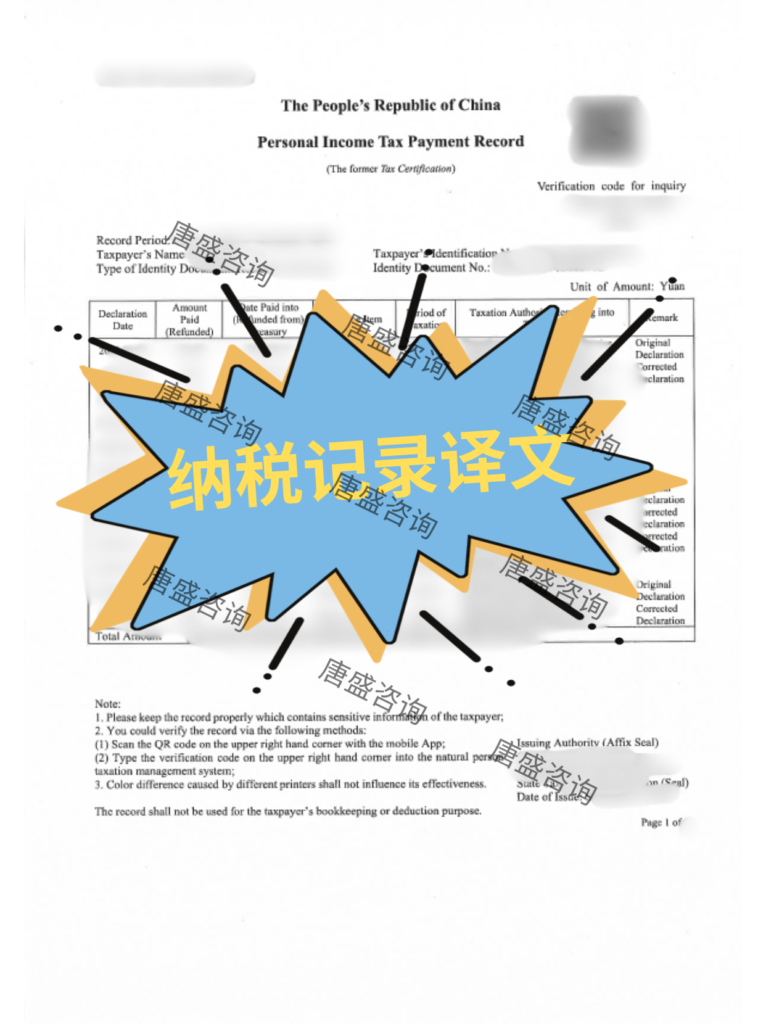

目前,个人所得税纳税记录的获取方式相对成熟,大多数情况下可以通过线上开具。

常见特点包括:

- 可按年度或指定期间生成

- 文件内容清晰,信息要素完整

- 通常为电子版文件(如 PDF 格式)

- 无需额外线下窗口盖章即可使用

从涉外文件准备的角度来看,文件本身的规范性和可读性,往往比开具渠道更为重要。

三、翻译公证处理方式

- 使用的基础材料

- 个人所得税纳税记录

- 申请人身份信息

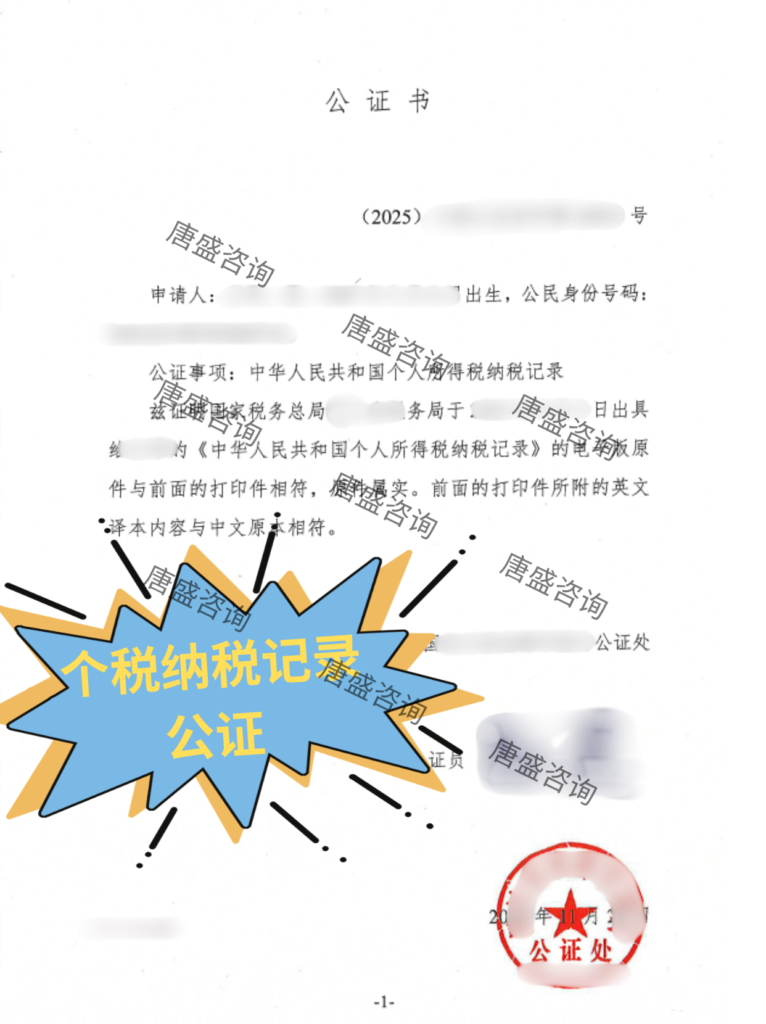

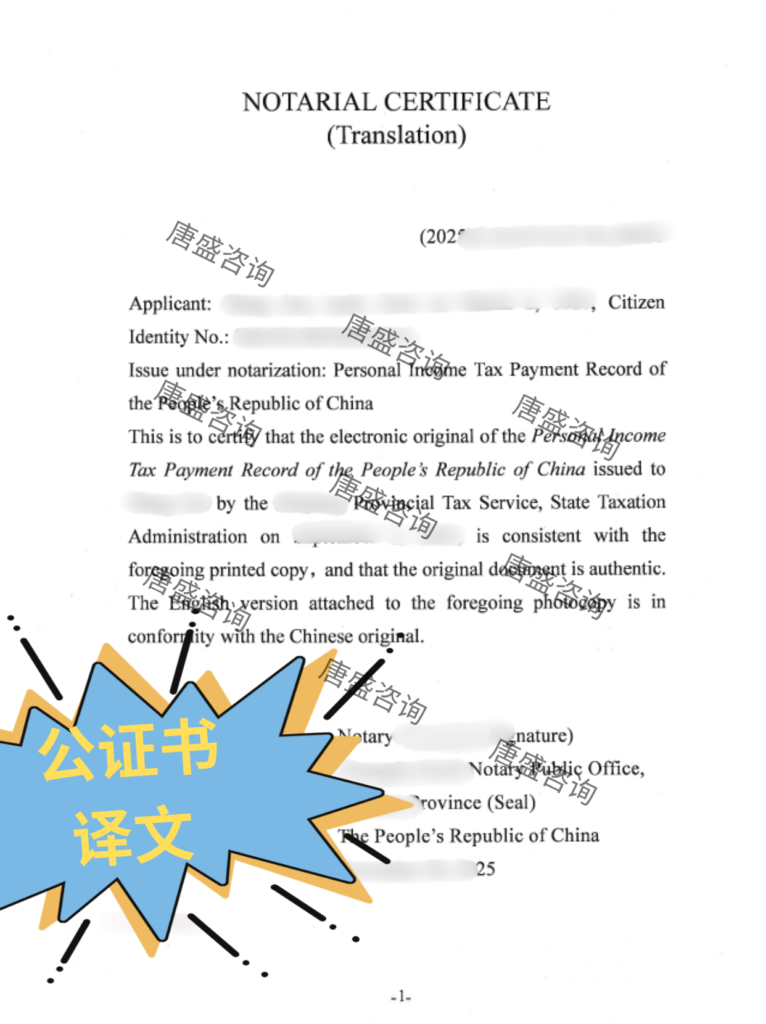

- 公证书的构成形式

最终出具的公证书中,通常包括以下内容:

- 中文个人所得税纳税记录复印件

- 对应的英文翻译件

- 公证词(中英文对照)

需要注意的是,在涉外使用中,翻译并不是一份单独存在的文件,而是与原始材料一并装订在公证书中,这也是许多境外机构更容易接受的形式。

四、是否需要进一步认证的问题

本案中,客户仅办理了个人所得税纳税记录的翻译公证,未继续办理后续认证。

从实际经验来看,尼日利亚使用的中国文件,在不同使用场景下,对形式要求可能存在差异:

- 有的情形下,仅要求翻译公证即可

- 也有部分情况下,可能会被要求进一步完成认证手续

是否需要认证,通常取决于具体的使用机构和材料提交要求。在不明确用途的前提下,先完成规范的翻译公证,往往是较为稳妥的第一步。如后续被要求补充认证,相关流程也可以在同一办理路径中一并衔接处理。

五、案例小结

对于尼日利亚使用的此类材料而言,关键并不在于纳税金额本身,而在于:

- 文件来源清晰

- 翻译内容规范

- 公证形式完整、逻辑明确

在涉外文件办理中,提前按照通用合规路径处理材料,往往比反复补充、来回修改更节省时间,也更有利于后续使用。如有问题,可进一步咨询唐盛商务。